報告綜述

從需求出發,儲能的作用和過往

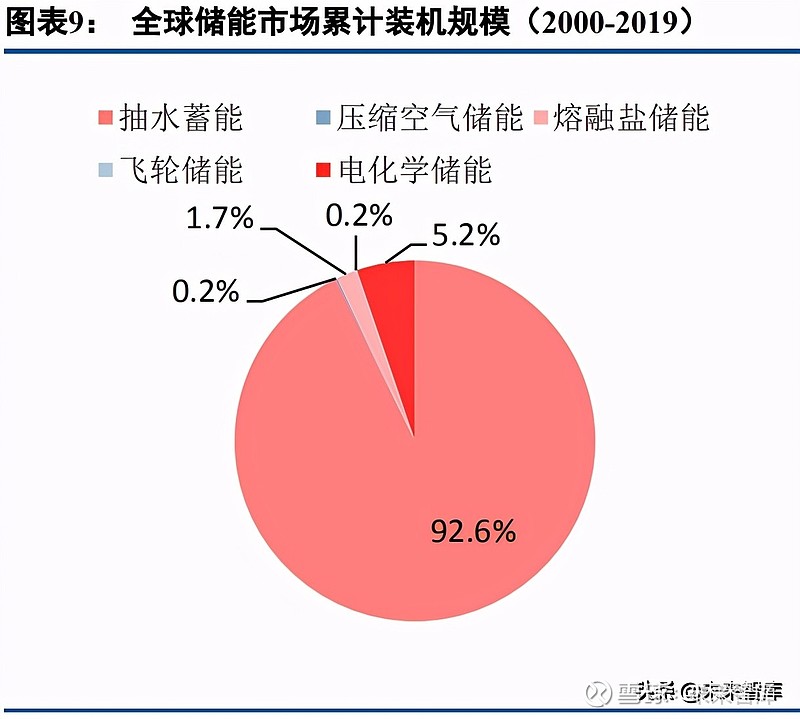

從對電力係統的作用來說,儲能設備可以安裝於電源側、電網側 或用戶側,可以改善電能質量,提升電網穩定性,甚至在某些特 殊條件下供電。從使用指標看去,儲能技術的評價體係(也是儲 能應用的使用性能指標集合)包括了能量、功率、效率、壽命、 規模、存儲時間、自放率、成本、技術成熟度、環境影響等等。 在不同的場合,需求的權重也有所不同。 截至 2019 年底,全球已投運儲能項目累計裝機規模 184.6 GW, 中國已投運儲能項目累計裝機規模 32.4GW;抽水蓄能均占裝機 規模 90%以上;以鋰離子電池為代表的電化學儲能增速迅猛。

信息革命,5G 基站的短中期儲能需求

為了保證極端條件下的基站用電,避免主供電係統無法工作時基 站斷電失效,通信基站需搭配備用電源。5G 基站備用電源需滿 足一定功率和時長的用電需求,而且有體積、散熱等方麵要求。 5G 時代,基站備用電源的最優選擇是磷酸鐵鋰電池。 2020 年我國新建、改造的 5G 基站備用電源約需 10GWh 磷酸鐵 鋰電池。至 2025 年底,鐵鋰備電累計規模或將接近 100GWh。

能源革命,儲能的星辰大海

為了達成此目標,可再生 能源必須取代化石能源,成為一次能源的主要組成部分。我國具 備豐富的風、光可再生能源資源,二者的成本也都仍有下降空間, 但它們在不同時間尺度的的波動性、間歇性相當程度上阻礙了和 負荷的有效匹配,提高了高比例大規模並網的難度。 儲能係統不同程度上具備平滑可再生能源出力、使其和負荷相匹 配的能力。隨風光裝機占比提升,儲能的實際滲透率需求也提升。 綜參考落基山研究所、清華大學氣候變化與可持續發展研究所的 研究工作並加以合理推斷,我們估計,謹慎情景下,我國達峰儲 能裝機規模約 50GW/90GWh 以上;淨零儲能裝機規模約 800GW/2.3TWh 以上;樂觀情景下,相應規模約增加 2-3 倍。全 球範圍內,(電化學)儲能也大概率成為規模僅次於新能源車的 電池市場。另外,考慮到跨季節儲能的長期必要性,氫載體儲能 也有較大概率形成相當規模。

一、從需求出發,儲能的作用和過往

1、能量存儲,用途幾何?

物質、信息和能量是人類文明的三大載體,記錄著人類文明進步的曆史進程。除了創造、應用的需求外, 籠統來說,這三者也都有存儲待用的需求。

能量存儲的需求分類方式較為繁雜。按照對電力係統的作用(事實上也可以包括對熱網等的作用,相對重 要性一般),或者按照規模、存儲時間、響應時間等使用指標的分類方法相對較為通行。

從對電力係統的作用來說,儲能設備可以安裝於電源側、電網側或用戶側,發揮削峰填穀,供應容量,調 頻,充當備用電源,穩壓,黑啟動等等功效,可以改善電能質量,提升電網穩定性,甚至在某些特殊條件下供 電。

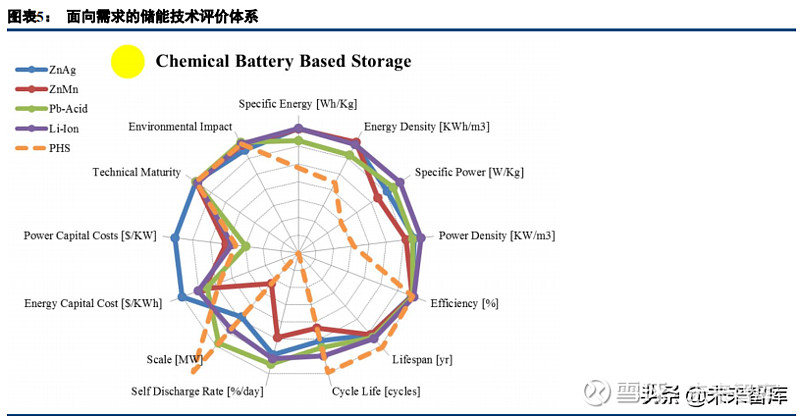

從使用指標看去,儲能技術的評價體係(也是儲能應用的使用性能指標集合)包括了能量、功率、效率、 壽命、規模、存儲時間、自放率、成本、技術成熟度、環境影響等等。在不同的場合,需求的權重也有所不同。

儲能技術已經可以在能源係統中發揮一定作用,但是尚不足以滿足所有的實際需求。

2、過往應用,抽水蓄能為主,電化學嶄露頭角

截止目前抽水蓄能和以鋰離子電池為代表的電化學儲能是儲能技術應用相對廣泛的技術類型(但是細分技 術路線仍然存在變數,本報告暫不作具體討論)。

根據中關村儲能聯盟(CNESA)統計,截至 2019 年底,全球已投運儲能項目累計裝機規模 184.6 GW,同 比增長 1.9%;其中抽水蓄能累計裝機占比最大,為 92.6%,同比增長 0.2%。其次為電化學儲能,累計裝機規模 9520.5MW,占比 5.2%;在各類電化學儲能中,鋰離子電池的累計裝機規模最大,占電化學儲能裝機規模的 88%, 裝機規模達 8453.9MW。

同樣根據中關村儲能聯盟統計,截至 2019 年底,中國已投運儲能項目累計裝機規模 32.4GW,占全球市場 總規模的 17.6%,同比增長 3.6%。其中,抽水蓄能的累計裝機規模最大,為 30.3GW,同比增長 1.0%;電化學 儲能的累計裝機規模位列第二,為 1709.6MW,同比增長 59.4%;在各類電化學儲能技術中,鋰離子電池的累計 裝機規模最大,為 1378.3MW。2020 年新增投運容量 2.7GW;其中,抽水蓄能新增裝機 1.2GW,電化學儲能新 增投運容量首次突破 GW 大關,達到 1083.3MW/2706.1MWh(2020 年數據尚未最終確認)。

二、信息革命,5G 基站的短中期儲能需求

1、5G 技術,走入身邊的萬物互聯

移動通信技術起源於 20 世紀 80 年代的美國,幾乎每十年升級一次。從 1G 到 5G,人們從通話一步步走入 後移動互聯網時代,走入萬物互聯的信息世界。

正如 4G 以其相對的高性能使得移動互聯網時代形成,5G 技術進一步提升了速率、頻譜效率、空間容量、 移動性能、網絡能效等技術指標,有望滿足移動互聯網的高速上網等體驗需求,產業互聯網的高可靠、低時延、 大連接等需求,最終為超高分辨率視頻、雲遊戲、雲 VR/AR,智能駕駛、智能製造、能源互聯網等等提供技術 支持。

基站(公用移動通信基站)是移動設備接入互聯網的接口設備是指在一定的無線電覆蓋區中,通過移動通 信交換中心,與移動電話終端之間進行信息傳遞的無線電收發信電台。不同代際通信技術的基站有明顯區別。

和 4G 基站相比,5G 基站的頻段較高,可能的鏈路損耗也高,信號覆蓋範圍小;5G 基站的計算功耗更高, 使得其電耗也更高。這一方麵增加了潛在的基站數量需求,一方麵也增加了單個基站的電耗。 根據工信部《2020 年通信業統計公報》:我國 4G 基站總數達到 575 萬個,城鎮地區實現深度覆蓋。5G 網 絡建設穩步推進,按照適度超前原則,新建 5G 基站超 60 萬個,基站總規模在全球遙遙領先。全部已開通 5G 基站超過 71.8 萬個,其中中國電信和中國聯通共建共享 5G 基站超 33 萬個,5G 網絡已覆蓋全國地級以上城市 及重點縣市。5G 基站建設如火如荼。

2、5G 基站備用電源,短中期的鋰電儲能爆發

為了保證極端條件下的基站用電,避免主供電係統無法工作時基站斷電失效,通信基站需搭配備用電源。 5G 基站備用電源需滿足一定功率(典型值接近 3.7kW)和時長(典型值 4 小時)的用電需求(則典型值 14.8kWh), 而且有體積、散熱等方麵要求。5G 時代,基站備用電源的最優選擇是磷酸鐵鋰電池。

根據鑫欏資訊統計,2020 年磷酸鐵鋰電池統計產量 14.2 萬噸;有 49%的磷酸鐵鋰正極用於動力電池,還有 28%的磷酸鐵鋰正極用於儲能電池,即 2020 年有 3.97 萬噸磷酸鐵鋰用於儲能電池製造。1GWh 鐵鋰電池約需消 耗 2500 噸鐵鋰正極,所以 2020 年用於儲能的鐵鋰電池規模約 16GWh。另根據中國證券網,2020 年我國鐵鋰動 力電池銷售 30.8GWh,數據相互印證程度較好。

綜合上述信息,2020 年我國新建、改造的 5G 基站備用電源約需 10GWh 磷酸鐵鋰電池,事實上超過了所有 其他儲能用途的總和(如根據中國化學與物理電源行業協會儲能應用分會統計,2020 年我國電化學儲能增量為 785.1MW;前述中關村儲能聯盟統計,電化學儲能新增投運容量首次突破 GW 大關,達到 1083.3MW/2706.1MWh)。 至 2025 年底,如中國的 5G 基站建設規模達到 500 萬個(尚不及 2020 年底的 4G 基站),則對磷酸鐵鋰電池的 需求將達 74GWh;如部分 4G 基站的鉛酸電池逐步替換為鐵鋰電池,則還可能帶來 20GWh 級別的電池用量增 量,使得鐵鋰儲能電池備用電源的累計規模接近 100GWh。

三、能源革命,儲能的星辰大海

1、能源革命,“人類命運共同體”最佳詮釋

《巴黎協定》是 2015 年 12 月 12 日在巴黎氣候變化大會上通過、2016 年 4 月 22 日在紐約簽署的氣候變化 協定,該協定為 2020 年後全球應對氣候變化行動作出安排。《巴黎協定》長期目標是將全球平均氣溫較前工業 化時期上升幅度控製在 2 攝氏度以內,並努力將溫度上升幅度限製在 1.5 攝氏度以內。

同年 9 月 3 日,全國人大常委會批準中國加 入《巴黎協定》,成為完成了批準協定的締約方之一。全球主要經濟體中,美國曾短暫退出《巴黎協定》,並在 領導人更迭後重新加入。 從碳中和時間上比較,歐美 2050 年碳中和,中國約 2060 年碳中和,時間差僅有約 10 年;從自碳達峰到 碳中和的時間跨度比較,歐美約 50-70 年,中國約 30 年,大幅低於先發發達經濟體。 雖然仍然存在一定爭議,但是努力控製碳排放、盡力限製全球氣溫上升幅度,對全人類而言是利大於弊的 選擇。

首先,劇烈的氣溫升高將給人類文明以重創。約 12 萬年前溫暖的伊米亞間冰期,海平麵比當前高 6-9 米, 當時僅有部分極地冰蓋融化,即可造成淹沒全球關鍵城市(如上海海拔 4.5 米)的嚴重後果。倘若極地冰蓋完 全融化,大量陸地麵積將不複存在,考慮到沿岸重點城市的核心地位,全球主要經濟體都近乎麵臨致命打擊。

其次,一定程度的氣溫升高即可破壞碳循環的長期平衡,並引發氣溫進一步升高的“自加速”過程。其主 要原因包括凍融湖、凍土帶和深海的重要溫室氣體甲烷釋放、海水溫度升高造成的溫室氣體二氧化碳溶解度下 降等。

第三,人類活動和一定程度的氣溫升高、溫室氣體排放強關聯。 一方麵,從約 10000 年的時間尺度來看,工業化之前地球氣溫變化速率相當平緩,而工業化之後氣溫出現 了顯著上升;從更長的約 80 萬年的時間尺度來看,除工業化之後的短暫時間(甚至是 20 世紀之後的短暫時間) 以外,地球氣溫都是在一個較穩定的範圍內波動的。

另一方麵,從 100 年左右的近世時間尺度來看,太陽輻射變化不大,但是太陽輻射和地球氣溫變化出現了 明顯的背離,溫度變化曲線顯著“跑贏”了太陽輻射變化曲線。這種背離是客觀存在的,而高速的氣溫升高的 最佳解釋方式仍然是人類活動。

此外,氣候變化、海洋酸化等還可能引發大範圍物種滅絕。

最後,即使上述所有論述都基於“可能性”,“全球變暖雷霆雨露俱是天恩和人類活動無關”、“五嶽陵霄四 海亙地藏排納放無損高深”,全球變暖對人類社會的負麵影響本身也值得全人類,以某種形式對其加以應對。

總之,碳排放引發氣候變化、威脅人類文明的概率不低、賠率很高。努力遏製這一勢頭事實上理性、務實。

從碳達峰到碳中和體現了“共同但有區別”的減排責任,體現了我國的大國擔當。為了達成此目標,我國 的一次能源結構也將經曆顯著變化:可再生能源必須取代化石能源,成為一次能源的主要組成部分。清華大學 氣候變化與可持續發展研究所、落基山研究所等 2020 年發布的最新研究有類似的結論(但是在 2050 年淨零預 設條件、能源消費總量等方麵二者有一定分歧。考慮到有關研究的前瞻程度,分歧是可以理解的)。

我們同時還認為,以高比例可再生能源廣泛應用、碳排放達峰並逐步降低乃至淨零為關鍵特征之一的能源革命,是為人類謀福祉的重要手段。為人類謀福祉-控製氣溫升高幅度、應對氣 候變化-推動能源革命、大規模高比例應用可再生能源的邏輯鏈條堅實可靠。

2、高比例可再生能源發電,儲能助力日內平衡和長時間平衡

我國具備豐富的風、光可再生能源資源。據發改委能源所等研究,我國年太陽輻射超過 5000MJ/m2,年日 照小時數超過 2200 小時的土地麵積占全國土地麵積的 2/3,安裝 2500GW 光伏發電設備僅需要 8 萬平方公裏土 地,占中國國土麵積的 0.8%。同樣據估算,在中國所有風力資源超過 300W/m2 的地區中,100 米高度的陸上可 用風能總儲量約為 3400GW;在水深 5-50 米的海域中,100 米高度海上風能資源總量達到 500GW。再考慮到水 電、核能和生物質能源等,事實上資源端我國有能力供應高比例可再生能源(電力);再考慮到用能端的高度電 氣化,可再生能源電力規模爆發將是碳達峰和淨零排放目標得以實現的核心條件。

同時,光伏、風電等可再生能源發電形式的平準化發電成本、初始投資成本等都將進一步下降,使得二者 進一步體現出競爭優勢。

但是,光伏、風電等可再生能源的波動性、間歇性相當程度上阻礙了其和負荷的有效匹配,提高了高比例 大規模並網的難度。

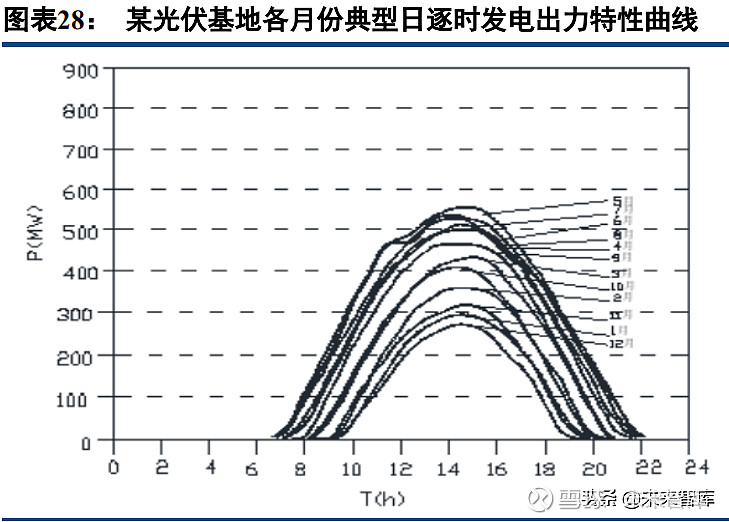

對光伏而言,日內出力受到日照條件、天氣影響;更長時間尺度的出力具備一定規律性,但仍不穩定。夏 季和冬季的發電特性區別明顯。

對風電而言,日內出力表現具有極大的隨機性;更長時間尺度的出力具備一定規律性,也仍不穩定。儲能係統不同程度上具備平滑可再生能源出力、使其和負荷相匹配的能力。 首先,儲能係統的高頻響應能力可以滿足電力係統頻率調節的需求;能量時移、削峰填穀能力可以滿足電 力係統日內調節的需求。

將時間尺度拓展至星期級別,儲能係統的能量時移、削峰填穀能力同樣可以滿足能量平衡需求。 將時間尺度拓展至季節級別,雖然儲能效率不可避免地有一定程度的下降,但是儲能仍然具備一定調節能 力。所以,儲能是高比例可再生能源並網的關鍵助力之一。

3、中國&全球,儲能規模估計

短期,儲能規模的增長和儲能助力可再生能源消納、儲能參與輔助服務等內容相關,其規模和節奏尚無明 確規劃,但各方關注與動作逐漸提高、加強。2021 年初,國家電網表示,未來 5 年,國家電網公司將年均投入 超過 700 億美元,推動電網向能源互聯網升級,促進能源清潔低碳轉型,助力實現“碳達峰、碳中和”目標。 國家電網公司一方麵通過大範圍聯網,擴大新能源消納範圍;另一方麵推進抽水蓄能與儲能建設,提高係統靈 活調節能力,目前國家電網公司在運在建抽蓄電站 51 座,容量達 6300 萬千瓦。同樣在 2021 年初,青海省對“新 能源+儲能” 、“水電+新能源 + 儲能”項目中自發自儲設施所發售的省內電網電量,給予每千瓦時 0.10 元 運營補貼,同時,經該省工業和信息化廳認定使用本省產儲能電池 60%以上的項目,在上述補貼基礎上,再增 加每千瓦時 0.05 元補貼。

我們援引中關村儲能聯盟的研究結果,保守場景、理想場景下,電化學儲能裝機規模(基本假設為電化學 儲能是儲能規模提升的主體)分別約為 15GW 以上和接近 24GW。同時,短期的儲能裝機規模增速不確定性較 大。

中長期,我國長期儲能規模的爆發必然依賴於高比例可再生能源電力風電、光伏的應用,所以風光的實際 規模變化情況就是儲能規模估計的關鍵點。

“達峰”時段,根據 2020 年 12 月 12 日在氣候雄心峰會上通過視頻發表的題為《繼往開來, 開啟全球應對氣候變化新征程》的重要講話內容,2030 年中國單位國內生產總值二氧化碳排放將比 2005 年下 降 65%以上,非化石能源占一次能源消費比重將達到 25%左右,森林蓄積量將比 2005 年增加 60 億立方米,風 電、太陽能發電總裝機容量將達到 12 億千瓦以上。

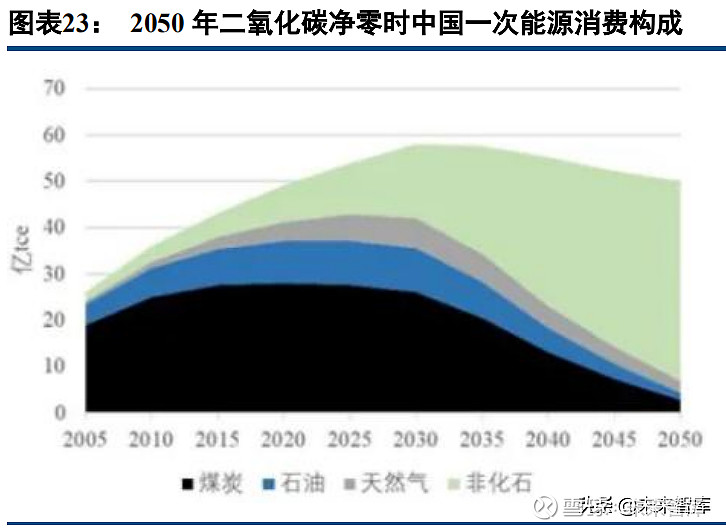

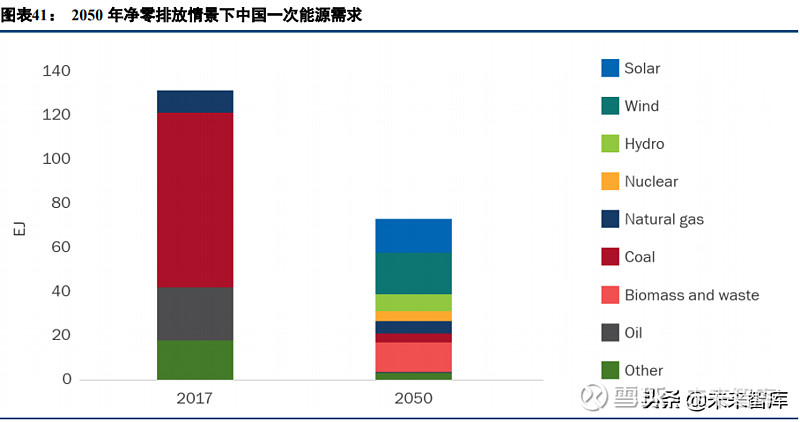

“淨零”時段,據落基山研究所 2020 年的研究報告 China 2050: A fully developed rich zero carbon economy 估計(現在尚無 2060 年淨零排放的權威研究,考慮到同樣是淨零排放研究且 2050 年也僅為指引,采用 2050 年 的有關估算數據也不失其一般性),淨零排放情景下中國主要工業門類將以不同方式脫碳。化石燃料剩餘占比很 小,電力、氫能、生物質、氨、合成燃料、工業廢熱、太陽能熱等是主要的中端用能需求,而規模以電能為最。 直接使用、製氫和氨相關的用電量達到總用電量的 70%。

具體到終端電力消費,直接用電是主流,氫、氨等化學能-二次電力應用也是重要的組成部分,二者總量超 過 14 萬億千瓦時(即 1.4 萬 TWh)。

與終端用能相應,一次能源結構屆時也將發生重要變化。可再生能源成為主流,風光合計占比約為一次能 源生產的接近 50%(如果能源強度提升,則二者占比合計可能更高)。水電、核電等也具備了重要地位,除此之 外的零排放能源還有生物質。煤、油、氣總占比急劇下降(其排放通過碳彙/碳捕集等手段加以平衡)。

14 萬億千瓦時年用電量對應的發電裝機量約為 7000GW,其中風光裝機量約為 5000GW,占總裝機量的約 70%。值得注意的是,發電側儲能的裝機量有約 500GW。

屆時,夏季的主要一次電力供應是光伏,冬季的主要一次電力供應是風電;核電提供基荷。

隨風光裝機占比提升,儲能的實際滲透率需求也提升。我國 2030 年碳達峰時,因為仍有大規模火電的實 際應用,所以儲能裝機主要滿足日內、周內需求較合理。本世紀中葉以後碳中和時,儲能除滿足日內、周內需 求外,還需要滿足跨季節需求。車網互動,生物質發電調峰,氫/氨和電網互動,需求側響應等等可對日內/周內 級別的電力係統平衡發揮重要作用;生物質、氫/氨等本身也是跨季節儲能的重要載體。限於邊界條件的巨大不 確定性,本報告不計算車網互動,生物質發電調峰,氫/氨和電網互動,需求側響應等對滿足日內/周內級別的電 力係統平衡的影響,而區分謹慎/樂觀情景對可再生能源規模對應的儲能滲透率-儲能裝機進行估計。

不失一般性,我們以我國 2020 年的電化學儲能裝機為計算起點,假設 2030 年我國風光裝機規模總量達到 1200GW,且年規模增加值穩定;2050 年風光裝機規模總量達到 5000GW。我們以 2020 年底的電化學儲能裝機 作為起點,假設 2021-2025 年的風光裝機增量對應儲能的容量百分比為 5%(謹慎)或 10%(樂觀),儲能時長 為 1 小時(謹慎)或 2 小時(樂觀);2026-2030 年的風光裝機增量對應儲能的容量百分比為 10%(謹慎)或 20% (樂觀),儲能時長為 2 小時(謹慎)或 3 小時(樂觀);2031-2050 年的風光裝機增量對應儲能的容量百分比為 20%(謹慎)或 40%(樂觀),儲能時長為 3 小時(謹慎)或 4 小時(樂觀)。

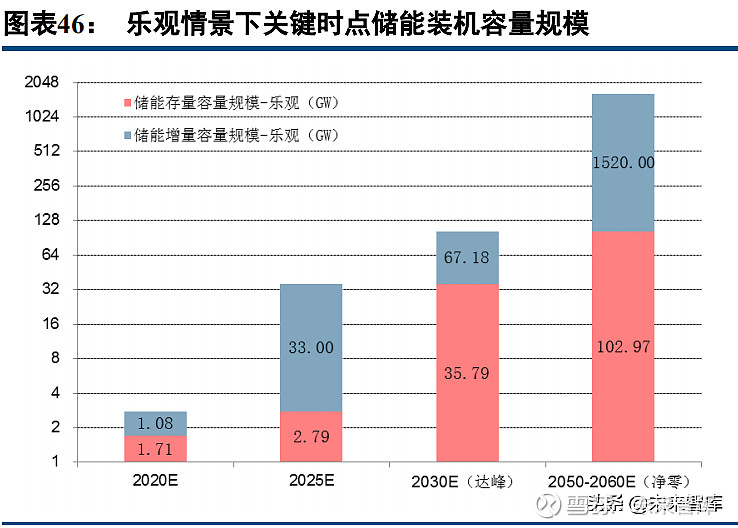

由此估計,謹慎情景下,至 2030 年達峰儲能裝機規模約 50GW/90GWh 以上;至本世紀中葉以後淨零儲能裝機規模約 800GW/2.3TWh 以上。

樂觀情景下,至 2030 年達峰儲能裝機規模約 100GW/270GWh 以上;至本世紀中葉以後淨零儲能裝機規模 約 1.6TW/6.3TWh 以上。如果可再生能源裝機超預期,則儲能規模應也有超預期可能。比如,按照 25%的非化 石能源目標倒推,再考慮到核電和水電提升空間是有限的,2030 年風光裝機有可能達到 16 億千瓦以上,平均 每年裝機超過億千瓦。那麼儲能配套規模就可能在我們估計的情景下進一步提升。

落基山研究所估計的達峰儲能裝機規模約 500GW,僅考慮發電側,所以和我們的估計並不矛盾;電網側的 儲能可以起到調峰和綜合輔助服務等作用,二者都是未來儲能裝機的重要組成部分。

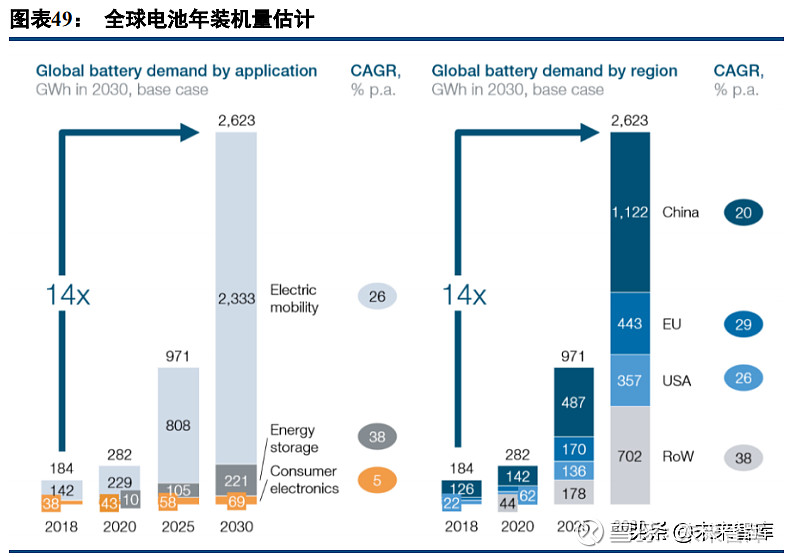

總體而言,如果儲能應用的技術類型為電化學儲能(暫時不妨進一步假設為鋰離子電池),則到 2030 年其 總規模也不及新能源車所用動力電池的規模;到淨零時段,如果中國新能源汽車保有量 3 億輛,單車帶電量 60kWh,則動力電池保有量規模在 18TWh,仍然數倍於儲能電池。但是不可否認,儲能電池在日內-周內電力係 統平衡方麵即有較大可能為電池市場貢獻相當增量,未來其規模可能是僅次於動力電池市場的第二大市場(但 是不是鋰離子電池始終為市場和實際應用所青睞尚需進一步研究)。

跨季節儲能的規模則直接援引落基山研究所的研究結果。相當於 4.4 億噸標煤的生物質能,每年 8100 萬 噸的氫能等,都將發揮跨季節儲能的重要作用(且並不止於此)。

全球方麵的估計情況更為複雜,除戶用儲能市場年約 10GWh 並且有能力保持較高增速外,其他儲能市場 的規模化節奏難於直接估計。

這裏,我們直接援引《歐洲 2030 電池技術路線圖》、以及彭博對儲能規模的有關研究。

《歐洲 2030 電池技術路線圖》估計,到 2030 年,全球儲能電池年裝機規模在 200GWh 以上(累計規模不 妨假設在 800GWh 左右,如果電池儲能是主要增量貢獻者,則和我們對中國的樂觀情景估計大體上可相互印證;

如果該路線圖對電池總量的估計偏謹慎,則儲能電池實際規模還有可能更高)

彭博估計,到 2050 年,全球儲能累計裝機規模將達 1600GW 以上(並未假設淨零,所以碳排放的嚴格限製 事實上可以推高此估計)。

投資評價和建議

目前及今後一段時間內可以預見,高增速的儲能技術是以磷酸鐵鋰電池為代表的電化學儲能技術在 5G 基 站備用電源、可再生能源並網等方麵的應用。而且儲能電池的成本是電池儲能係統(含外殼、熱管理係統、電 源轉換係統、逆變器等)成本的主要組成部分。基於此,我們建議關注全球電池龍頭企業寧德時代、其合作方星雲股份、永福股份,以及其他有儲能布局的電池/新能源汽車企業,如比亞迪、億緯鋰能等。

儲能-可再生能源的協同是碳排放達峰、淨零的重要保障。對風電光伏、對電力係統深入理解的企業布局儲 能業務也可能取得相當市場地位。基於此,我們建議關注從可再生能源側切入儲能領域的逆變器企業,陽光電 源、固德威(偏向用戶側)等。

戶用儲能是盈利能力較強的儲能細分賽道,部分高電價、高峰穀差、電力市場化程度高的國家和地區對戶 用儲能的需求較好。建議關注具備先發優勢的全球戶用儲能係統龍頭企業。

長期看,跨季節儲能對氫產業鏈有實際需求。建議關注氫能和燃料電池龍頭億華通。

風險分析

儲能總體裝機增速不及預期,鋰電儲能裝機增速不及預期,鋰電儲能設施安全性風險,政策支持力度不及 預期,電力市場建設不及預期,鋰電儲能成本下降幅度不及預期,電價空間進一步壓縮,新能源汽車-電網互動、 退役動力電池梯次利用和回收等的節奏和進展程度存在變數。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

作者:未來智庫

鏈接:https://xueqiu.com/9508834377/173219982

來源:雪球

著作權歸作者所有。商業轉載請聯係作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。