OFweek太陽能光伏網訊:中國光伏行業協會秘書長王勃華在近日舉辦的"光伏行業發展與投資分析——2014年回顧與2015年展望"研討會上透露,在麵臨海外"雙反"的不利情況下,2014年我國多晶矽產量仍達到13.2萬噸,同比增長57%;矽片產量達到38GW,同比增長28%;電池片產量達到33GW,同比增長32%;組件產量達到35GW,同比增長27.2%。

此外,更為重要的是,我們的光伏企業盈利了。"骨幹企業毛利率多數回到兩位數,企業經營狀況得打明顯好轉。產業鏈各個環節均有企業進入全球前十,如多晶矽4家、矽片8家、電池片5-6家、組件5-6家,並且第一名均為我國企業。"王勃華說。

下麵,我們看看2014年中國光伏市場到底是什麼情況?

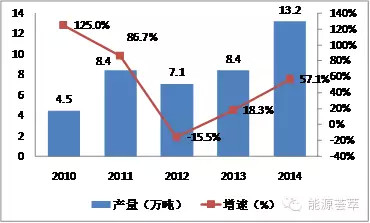

一、多晶矽環節

生產企業達到18家以上,生產規模同比增長57.1%;行業產能利用率大幅度提升,達到84.6%;行業集中度較高,前十家產量占比達到91%,前五家占比達到77%;產品競爭力不斷增強,已經具備實現進口替代基礎。

圖表一:我國多晶矽產量規模情況

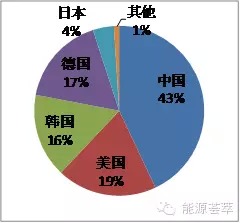

圖表二:全球多晶矽產量分布情況

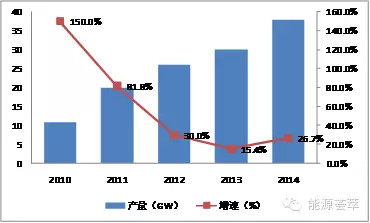

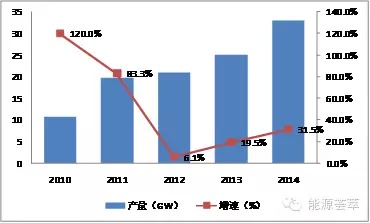

二、矽片環節

2014年我國矽片產量達到38GW,同比增長28%。矽片產量達到近88億片,約占全球76%;產業集中度高,前十家企業產量占比77%,前五家占比達到58%;行業整體產能利用率在72%以上,前十家企業產能利用率在85%以上;多晶仍為主流,多晶與單晶占比約為83:17。

圖表三:我國矽片生產規模情況

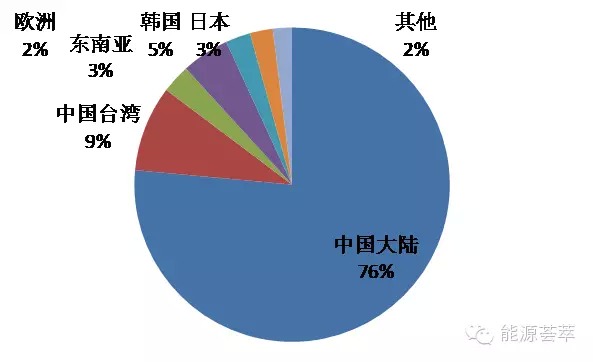

圖表四:2014年全球矽片生產布局情況

2014年我國電池片產量達到33GW,同比增長32%。前十家企業產量占比52%,產業集中度有待進一步提高;行業整體產能利用率略低於70%,但前十家企業產能利用率在85%以上;多晶與單晶電池占比在87:13左右。

圖表五:我國電池片生產規模情況

圖表六:2014全球電池片生產布局情況

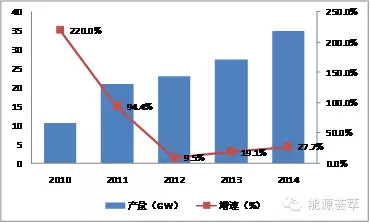

四、組件環節

2014年我國組件產量達到35GW,同比增長27.2%。前十家企業產量占比56%,產業集中度有待進一步提高;組件行業整體產能利用率較低,但前十家企業產能利用率近90%;多晶與單晶電池占比在88:12左右。

圖表七:我國組件生產規模情況

五、電站環節

2014年我國光伏並網裝機量在10.5GW左右。由於規模控製與光伏電站審批權下放的政策銜接問題,部分省市下達計劃較慢,造成2014年年底光伏電站集中建成並網。到2014年年底,我國累計光伏裝機量為26.52GW,其中分布式光伏發電不超過5GW,我國光伏市場仍以大型地麵電站為主。由於2014年年底有大批已開工建設未投產的項目(估計有5GW以上),加上部分地區已建成但未納入規模,預計2015年我國光伏市場將出現較大增長。

圖表九:我國光伏年度並網裝機情況

六、進出口情況

從進出口情況來看,我國光伏產品進出口情況總體保持平穩增長,發展態勢良好。2014年矽片、電池片、組件、逆變器出口額達到156億美元,而多晶矽進口額超過20億美元,進口量接近10萬噸。

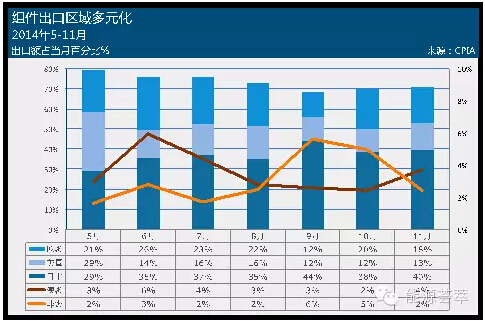

圖表十一:2014年5-10月組件出口占當月百分比

2014年,我國組件出口區域更加多元化,對日本出口持續增大,對歐洲、美國出口放緩,對新興國家有待加速。其中,組件對日本出口占比近40%,而當前日本市場發展放緩,產業將麵臨波動,應引起業內警惕。

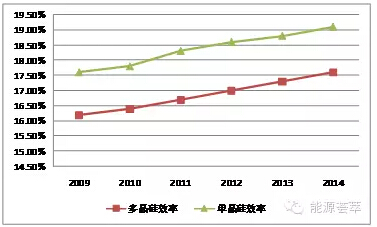

七、技術水平

從光伏技術水平方麵來看,多晶矽環節,液化床法即將規模化量產,例如陝西天宏與美國REC合資建廠,江蘇中能自主研發等;矽片環節,金剛線切割已經大規模應用於單晶矽片,多晶矽片切割也已小規模應用;電池環節,多次印刷、PERC技術、黑矽技術等已在使用或者著手研發。

圖表十二:2009-2014多晶矽與單晶矽效率走勢

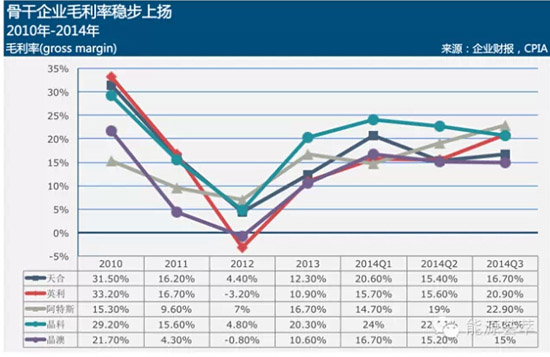

八、盈利狀況

隨著市場回暖,我國光伏企業產能利用率已經得到有效提高,盈利情況趨好,行業毛利率明顯回升。

骨幹企業出貨量高、滿產超產,部分企業產能利用率達到85%以上,毛利率超過20%。

圖表十三:2010-2014骨幹企業毛利率水平走勢

九、2014我國光伏產業存在的問題

1、國內市場環境有待改善

一是備案規模管理模式有待進一步提高;二是分布式商業模式有待突破;三是光伏電站消化存壓力,部分地區存在棄光苗頭,部分地區棄光率達到20%以上。

2、國外市場呈現不確定性

一是部分出口市場存在貿易壁壘,如美國、歐盟;二是部門市場出現發展後勁乏力現象,如日本;三是新興市場發展潛力有待進一步挖掘。

3、技術發展任重道遠

產品同質性較高,在一些高校電池、新型電池的研發方麵與國外仍有一定差距,高端裝備仍依賴進口,如PERC電池技術所需裝備等。

4、標準檢測認證體係亟待健全

隨著資本市場對光伏電站關注度增加,光伏電站質量愈受關注,亟待完善標準認證檢測體係,通過引進第三方保險、敦促供應商提升服務質量等方式保障產品質量問題。

5、企業經營仍存壓力

"增量不增利"的情況仍在延續,供給快速提升和市場不確定性仍將給產品價格帶來壓力,加上金融機構對製造業的"消極"態度,我國光伏企業經營壓力仍有待進一步改善。

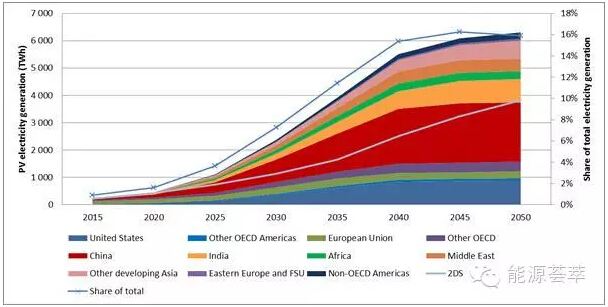

十、全球市場前景展望

國際能源署10月7日發布的能源展望,到2050年,光伏累計裝機量將達到4600GW,光伏發電量將占全球16%。為實現這個目標,年新增裝機量將從2013年底額36GW上升至2030年的123GW,200GW的年新增裝機峰值將在2030-2040年之間發生。

圖表十四:2015-2050全球光伏市場前景

習近平總書記提出:"中國計劃2030年左右二氧化碳排放達到峰值且將努力早日達峰,並計劃到2030年將非化石能源占一次能源消費比重提高到20%左右。"截至2014年底,我國非化石能源占比為11.1%,要在2030年實現20%的目標,需要光伏發揮更大作用。

圖表十五:2014年底我國電力裝機和增速情況

未來晶矽組件製造將主要布局於中國大陸、中國台灣、馬來西亞和美國等地;中國大陸的成本依然是最有競爭力的。

圖表十六:我國組件成本下降路線圖

十一、2015年產業發展展望

無競爭力產能加快推出——光伏製造行業規範條件

產業集中度將進一步提升——光伏兼並重組

金融機構推動優勝劣汰——金融自救,金融租賃,證券化

技術進步加快——多晶18%以上,單晶20%以上

產品質量愈受重視——資產證券化的需要

分布式發電模式加快創新——資本追捧

儲能將在新能源領域得到更快發展

光伏應用加快融合

(本文圖片來源:王勃華在"光伏行業發展與投資分析——2014年回顧與2015年展望"研討會上的演講PPT,特此說明。)